Från räntabilitet, via DuPontmodellen till isoräntabilitetsdiagram – med Excel

Tar dig igenom grunderna i nyckeltalsanalys. Från avkastning på totalt kapital via DuPontmodellen till hur du gör ett avancerat isoräntabilitetsdiagram i Excel. Ger dig grunderna för att förstå hur man kan analysera ett företags lönsamhet i allmänhet och med avancerade diagram i synnerhet– med hjälp av Excel

Exceldiagram kan vara väldigt effektiva för att åskådliggöra komplicerade samband. Samtidigt så ser man också ofta exempel på det motsatta; där komplicerade diagram försvårar tolkningen av relativt enkla data…

Orsaken är inte sällan att den som gjort diagrammet inte fullt ut behärskar alla grafiska möjligheter som finns. PICNIC! helt enkelt (Problem In Chair Not In Computer)…

Jag har därför spelat in en film där jag steg för steg visar hur man gör ett riktigt avancerat diaram i Excel så att du kan se var gränserna går. Faktum är att vissa saker jag gör i diagrammet egentligen inte går att göra – om man inte känner till några tjuvknep som lurar Excel att acceptera det omöjliga…

Exempel på avancerat diagram i Excel: isoräntabilitetsdiagram

Ett isoräntabilitetsdiagram (eller ISO-räntabilitetsdiagram) är ett diagram som används vid finansiell analys av företag för att bättre förstå vad som driver företagets lönsamhet. Diagrammet kan sägas vara en grafisk utveckling av en känd modell som kallas för DuPontmodellen.

Vill du bara lära dig avancerade tips och tricks för att skapa ett diagram så kan du hoppa till slutet av denna post där jag har en film som visar hur man gör ett iso-räntabilitetsdiagram. Då kommer du få se flera avancerade tricks man kan använda när man gör diagram och som kan hjälpa dig att göra ännu bättre diagram.

Det tog mig lång tid av trial and error för att förstå ur man skulle göra detta. Till skillnad från många av mina andra inlägg är det här är inget jag lärt mig från någon bok eller från någon excelguru. Så många timmar, troligen dagars, slit blev till slut ett resultat jag är nöjd med. Om du kan avvara en dryg kvart av din tid så kan jag lära dig att göra samma sak…

För dig som också vill lära dig lite mer om finansiell analys så ger jag först en kortare bakgrund till DuPontmodellen och iso-räntabilitetsdiagram. För att förstå diagrammet så är det bra att förstå teorin bakom… Vad den kan användas till etc…

Jag har skrivit om detta först i en lärobok i företagsvärdering som jag var med och skrev: Nilsson, Isaksson & Martikainen (2003 ) Företagsvärdering – med fundamental analys. Lund: Studentlitteratur.

I en senare lärobok utvecklade jag detta ytterligare och gick mer från företagsvärdering specifikt till finansiell analys mer generellt. En lärobok som används på kurser i just finansiell analys: Lantz, Isaksson, Löfsten (2018) Industriell ekonomi – Grundläggande ekonomisk analys. Lund: Studentlitteratur.

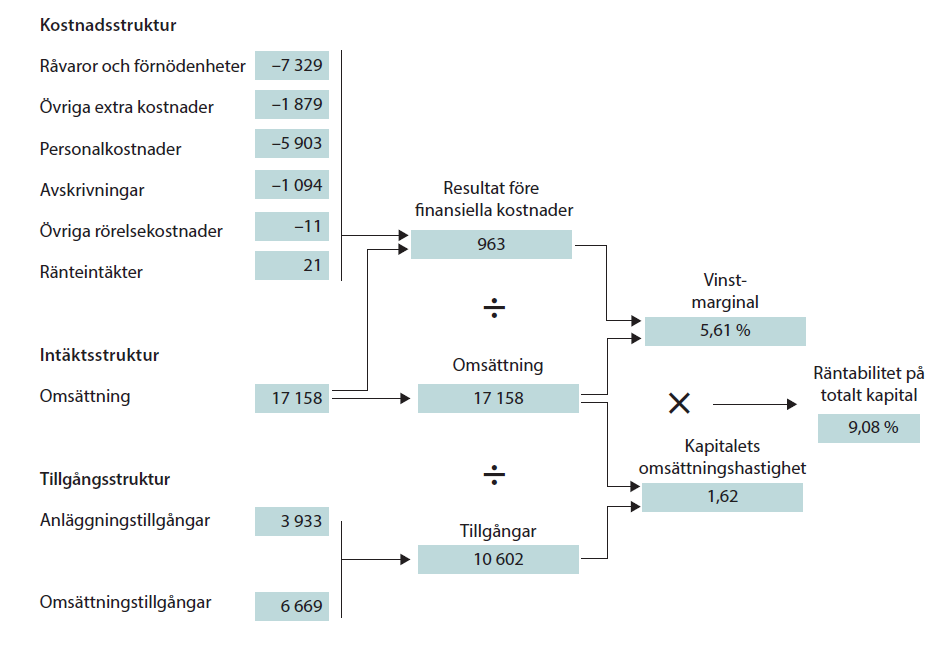

Avkastning på totalt kapital

Ett av de viktigaste måtten för att mäta ett företags lönsamhet är nyckeltalet avkastning på totalt kapital (RT). Det kan också kallas räntabilitet på totalkapital (med förkortningen RT) och en del andra varianter.

RT beräknas vanligen som: Rörelseresultat + Finansiella intäkter / Totalt kapital

[Rörelseresultat + Finansiella intäkter] hämtas från företagets resultaträkning och Totalt kapital från balansräkningen.

Totalt kapital är det samma som summan av företagets alla tillgångar som redovisas i balansräkningen och kan ibland benämnas totala tillgångar eller balansomslutning (vi ekonomer älskar av någon anledning att variera oss med synonymer – vilket för andra kan upplevas förvirrande).

För att ge en rättvisande bild över det kapital som används under hela perioden så brukar man ofta använda genomsnittligt totalt kapital i nämnaren. Dvs (totalt kapital i början av året + totalt kapital i slutet av året)/2.

Det resultatmått man använder i täljaren (Rörelseresultat + Finansiella intäkter) innebär att man mäter resultatet före finansiella kostnader. Syftet med detta är att ta fram ett resultatmått som är oberoende av hur företaget varit finansierat. Man kan därför säga att RT också är ett mått på företagets operativa lönsamhet, dvs visar hur lönsamt företagets kärnverksamhet är.

Hur finansieringen påverkar företagets lönsamhet är visserligen intressant att veta. Men det finns det andra nyckeltal som hjälper oss att förstå (t.ex. räntabilitet på eget kapital). Med RT så fokuserar vi på hur mycket företaget tjänar på det som de sysslar med. Hur lönsam är Annas Pepparkakors pepparkaketillverkning eller hur bra är SKF på att tjäna penar på sina kullager? Inte hur bra är de är på att låna pengar. Vid en förvärvssituation kommer dessutom företagets skuldsättning troligtvis förändras och blir den operativa lönsamheten ännu viktigare.

En variant på avkastning på totalt kapital är avkastning (eller räntabilitet) på sysselsatt kapital där skillnaden är att man bara inkluderar det kapital som är räntebärande (sysselsatt) i nämnaren. Men mer om detta någon annan gång… Men det kan vara värt att notera att den anals vi beskriver här, inklusive DuPontmodellen och isoräntabilitetsdiagram, också kan göras med avkastning på sysselsatt kapital som beroende variabel.

Hur analyserar man lönsamheten?

Säg att du ha räknat ut räntabilitet på totalt kapital och kommit fram till att den är t.ex. 15 %. Vad gör du sedan med det måttet?

När man sysslar med finansiell analys så handlar det mycket om att vrida och vända och jämföra – än med det ena och än med det andra – och det är det man behöver göra med ett nyckeltal som avkastning på totalt kapital också. I vår bok går vi in på detta mer i detalj, men t.ex. kan du jämföra ditt företag med andra företag i samma bransch (t.ex. konkurrenterna) – s.k. tvärsnittsanalys.

Ett annat sätt är att studera a utvecklingen över tid (longitudinell metod). Ser du några trender (upp? ner?). Svänger lönsamheten mycket (tecken på högre risk) eller har lönsamheten varit stabil (låg risk). När du sedan har bildat dig en uppfattning om nivån på lönsamheten så kan nästa steg vara att fundera på vad man skall göra åt den. Alla företag vill naturligtvis öka vinsten, men vad skall man fokusera på? Vad är den optimala strategin?

För en extern analytiker, t.ex. vid aktieanalys, så kan man använda dessa modeller för att försöka förstå vad företaget gör, hur de tjänar sina pengar och om de verkar vara duktiga på det. Är företaget ett i mängden eller sticker du ut på något sätt? Vad säger företaget att de gör och stämmer det överens med vad du anser att de bör göra?

DuPontmodellen

DuPontmodellen är ett utmärkt hjälpmedel för att bryta ner och bättre förstå hur lönsamhetens har uppstått. Enligt DuPontmodellen består företagets lönsamhet (Rt) av företagets vinstmarginal och tillgångarnas omsättningshastighet. Dvs:

Vinstmarginal * Kapitalets omsättningshastighet = Räntabilitet på totalt kapital

Detta samband kan man härledde enkelt rent matematiskt, men jag går inte in i detaljer kring detta.

Vinstmarginalen beräknas som:

Resultat efter finansnetto plus finansiella kostnader / Omsättning

Kapitalets omsättningshastighet beräknas som:

Omsättning/Totalt kapital

Vinstmarginalen visar hur mycket vinst företaget får för varje krona i omsättning. En vinstmarginal på t.ex. 10 procent säger att om företaget säljer för 1 miljon kronor så har de 100 tusen kvar efter alla rörelsekostnader.

Tillgångarnas omsättningshastighet (kallas även ibland kapitalets omsättningshastighet eller kapialomsättningshastighet) visar vilken omsättning varje tillgångskrona genererat. Detta nyckeltal ger en indikation på hur effektivt företaget använder sitt kapital, sina tillgångar.

Om tex. Ett företag har en kapitalomsättningshastighet på 2 så betyder det att 1 krona i tillgångar ger 2 kronor i omsättning (2 / 1). Ju högre omsättningshastighet desto bättre. Idealt är naturligtvis att få massor med omsättning utan att behöva investera en krona i tillgångar – med det är det ju få som lyckas med… Vissa företag är mer kapitalintensiva än andra.

Om du skall starta ett pappersbruk så behöver du troligen investera mycket mer i tillgångar för att få någon försäljning än om du startar ett konsultföretag… Både kapitalets omsättningshastighet och vinstmarginalen är därför relativt branschberoende så man skall vara försiktig att dra för stora växlar på en jämförelse mellan två helt olika företag.

I DuPontmodellen kan man sedan gå bakåt och spåra vad som sedan styr vinstmarginal och omsättningshastighet.

Bilden nedan är en illustration från vår lärobok Industriell ekonomi – Grundläggande ekonomisk analys och visar hur vi kan bryta ner lönsamheten i vinstmarginal och kapitalomsättningshastighet, som i sin ur kan brytas ner ytterligare.

Jag planerar i en senare film visa hur detta kan göras i Excel (så glöm inte bort att prenumerera så du inte missar den).

Men t.ex. kan man här analysera hur en viss procentuell förändring av företagets tillgångar påverkar den slutliga lönsamheten. Sen kan man ställa vilka åtgärder som har störst effekt mot vilka möjligheter man har. Är det bättre att fokusera på att minska kostnaderna (vilken kan ha en viss effekt på kapitalbindningen) eller är det mängden kapital bundet i företagets tillgångar som är problemet och är det där vi bör rikta vår uppmärksamhet?

Med Excel kan man använda verktyg som målsökning, problemlösaren och scenariohatteraren för att enklare arbeta med sin DuPontanalys.

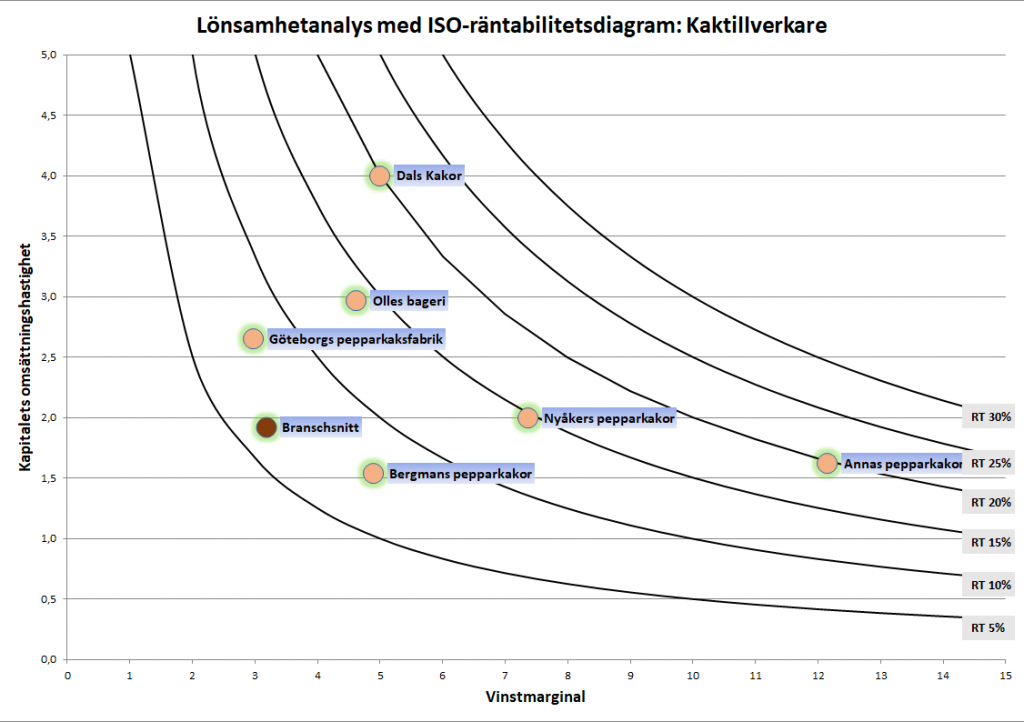

Isoräntabilitetsdiagram

Ett isoräntabilitetsdiagram är en utveckling av DuPontmodellen där man i diagramform visar sambandet mellan räntabilitet, vinstmarginal och kapitalomsättningshastighet. Dvs de huvudsakliga komponenterna i DuPontmodellen som styr företagets räntabilitet.

Dvs: Genom DuPontmodellen analyseras kapitalomsättningshastighet, vinstmarginal och räntabilitet. Relationen mellan dessa mått kan sedan illustreras genom ett isoräntabilitetsdiagram.

En fördel med Iso-räntabilitetsdiagrammet är att du relativt enkelt kan plotta in flera företag. Alla dina konkurrenter, branschens genomsnitt etc. Det är nog faktiskt då som isoräntabilitetsdiagrammet kommer till sin rätt. Et punktdiagram med en punkt är kanske lite onödig. Man kan nog säga att syftet med ett Isoräntabilitetsdiagram är att möjliggöra en jämförande av flera företag samtidigt.

I diagrammet ritas ”isokurvor” som illustrerar vilken betydelse en viss kombination av vinstmarginal och kapitalomsättning har för räntabiliteten. Isoräntabilitetsdiagrammet ger därför en grafisk vägledning till om man ska fokusera på att höja vinstmarginalen eller kapitalomsättningshastigheten för att förbättra företagets lönsamhet.

I figuren nedan visas ett isoräntabilitetsdiagram för ett antal pepparkakstillverkare i Sverige.

Här kan man till exempel se att Annas pepparkakor och Dahls Kakor har samma lönsamhet (RT på ca 20 procent) – men att deras lönsamhet har genererats av två olika grundläggande strategier: Dahls Kakor har en hög omsättningshastighet, men lägre vinstmarginal, medan det omvända gäller för Annas pepparkakor. I diagrammet har även snittet för hela branschen plottats in, så att man får en relativ jämförelse.

Den strategiska implikationen av vad man ser i diagrammet kan förenklat sägas innebära att företag med övervikt mot hög omsättningshastighet har lättare att öka sin lönsamhet genom att fokusera på förbättrad vinstmarginal (sänka kostnader eller höja priset). Företag med en övervikt mot hög vinstmarginal har å sin sida lättare att förbättra lönsamheten genom att fokusera på kapitalomsättningshastigheten (kapitalrationalisering, minska tillgångsmassan).

I filmen utveckla jag detta resonemang lite ytterligare, även om fokus är på att förklara hur man gör ett avancerat diaram i Excel.

Bonustips: Om du är intresserad av att göra ett liknande diagram och har tillgång till databasen Retriever Business (finns t.ex. att tillgå via de flesta universitetsbibliotek) så kan du se min film om hur man kan Beräkna branschnyckeltal i Excel med data från Retriever business. Där får du all den data du behöver för att göra både DuPontmodeller och isoräntabilitetsdiagram…

Så gör man ett isoräntabilitetsdiagram i Excel, steg för steg:

1. Börja med att sammanställa alla företag och nyckeltal (Vinstmarginal, Kapitalomsättningshastighet och Avkastning på totalt kapital).

2. Gör ett punkdiagram över dessa data (Infoga, Punktdiagram).

3. Gör en tabell som stöd för ISO-linjerna. Vinstmarginal som radrubriker och avkastnings på total kapital som kolumnrubriker.

4. På denna tabell skapar du sedan ett punktdiagram med utjämnade linjer (inga punkter).

5. Kopiera punkterna i ditt första diaram (med VM, KOH och RT) och klistra in dem i ditt nya diagram. Detta kan bara öras med kortkommandona Ctrl+C och Ctrl+V. Det går egentligen inte att öra så här, men med kortkommandon kan man komma runt denna begräsning…

6. Sen formaterar du ditt diagram så att det blir snyggt. De viktigaste åtgärderna är:

7. Ändra skalan på axlarna så att iso-linjerna bryts snyggt.

8. Formatera iso-linjerrna så att de bara blir tunna streck utan punkter.

9. Ändra brytpunkterna (dvs företagen i diagrammet) så att de blir tydligare, större, annan färg…

10. Fixa rubriker på axlar och lägg in etiketter så att man ser vad varje punkt visar.

11. Lägg till etiketter på iso-linjerrna så att man ser vilken räntabilitet varje linje visar.

Du behöver nog vara rätt skicklig för att kunna göra ett isoräntabilitetsdiagram bara på basis av informationen i denna punktlista. Men har du gjort den några gånger kanske det räcker med att gå igenom den.

Direktläkt till filmen på YouTube: https://youtu.be/JnY5DjK3ZiQ

Två önskningar i en!

Den arbetsbok 014_ISO-diagram jag använder i filmen kan du hämta från min exempelsida.

Om du har nytta av detta uppskattar jag ett klick på facebook-tummen (i början av posten) och/eller ett gilla på YouTube. Självklart tycker jag också att du skall prenumerera på min kanal… Det kostar naturligtvis ingenting och du ser lättare när jag kommer med nästa film (framförallt om du också klickar på klockan till höger om prenumereraknappen). Ju mer uppskattning jag får desto mer energi får jag att fortsätta producera material på andersexcel…

Anders ”andersexcel” Isaksson

Sprider kunskap om Excel & ekonomi. Dagtid är jag en doktor i företagsekonomi som arbetar som universitetslektor med ekonomisk analys på Chalmers tekniska högskola, på fritiden är jag andersexcel…

Se mina publiceringar på google scholar: https://scholar.google.se/citations?user=sL84IrcAAAAJ&hl=sv

Twitter: https://twitter.com/andersexcel

Facebook: https://www.facebook.com/andersexcel.se/

YouTube: https://www.youtube.com/user/AndersExcel

Hej Anders,

När kommer nästa upplaga av Företagsvärdering med…

Mvh

Leif

Vi har just nu tagit in en ny tredjeförfattare för boken som har börjat revidera vårt manuskript. Tyvärr går det inte snabbt. Men som det ser ut nu så kan en ny upplaga dyka upp under våren 2021.

Mvh Anders